Vision germanique du développement de l’hydrogène dans les ports de la mer du Nord

L’association des industries de l’énergie d’Allemagne publiait dans l’édition de janvier 2025 de sa revue VIKMitteilungen un article de Graham Weale, professeur d'économie de l'énergie à l'université de la Ruhr à Bochum sur le rôle décisif des ports de la mer du nord dans le développement de l’économie de l’hydrogène.

Parmi ces ports, se trouvent deux ports français : Le Havre et bien-sûr pour nous intéresser au premier chef : Dunkerque. Nous reprenons ainsi l’argumentation substantielle de cet article et renvoyons le lecteur germanophone à l’original et si besoin à sa traduction libre effectuée par nos soins.

Les causes d’un atterrissage difficile de l’hydrogène

Au niveau européen, bon nombre d’effets d’annonce sur le développement de l’hydrogène ne se retrouvent pas dans les faits. Les volumes annoncés par ReactEU ne sont pas au rendez-vous. Le pipeline d’hydrogène bleu en Norvège est annulé, le gazoduc d’hydrogène vert danois ainsi que celui de Rotterdam vers la Ruhr accusent des retards qui se comptent en années.

Thyssenkrupp Steel n’utilisera finalement que peu d’hydrogène pour sa technologie Direct Reduction Iron (DRI) à Duisbourg puisque le gaz naturel reste beaucoup moins cher que l’hydrogène.

Le prix de l’hydrogène est en effet nettement plus élevé que prévu. Les enchères d’avril 2024 de la Banque européenne de l’hydrogène ont révélé des prix pour l’hydrogène vert en Europe du Nord compris dans une fourchette de 10 à 12 €/kg, contre 2,5 à 4,0 €/kg initialement prévus. L’hydrogène issu du craquage de l’ammoniac provenant de pays tiers pourrait coûter seulement 6-8 €/kg. Mais dans tous les cas, il y a un écart de 3 à 5 €/kg entre les prix de l’hydrogène bleu et ceux de l’hydrogène gris (chiffre basé sur les hypothèses de l’IEA 2024 Global Hydrogen Review et sur les prix à terme actuels de l’électricité, du gaz et du CO2).

On constate également une raréfaction des ressources financières publiques alors que les consommateurs finaux sont de moins en moins enclin à payer plus pour des produits propres.

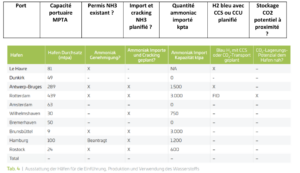

Enfin, les projets de production d’ammoniac importé sont en nombre limité : sept disposent d’une décision finale d’investissement (FID), ce qui conduit à un volume de 1,1 million de tonnes d’hydrogène après craquage. Bémol de taille : le TRL de la technologie de craquage doit passer du niveau 7 d’aujourd’hui à un niveau 9 pour pouvoir intéresser les banques. Les projets locaux d’hydrogène disposant d’une FID et situés le long de la côte de la mer du nord ajouteraient seulement 0,3 millions de tonnes.

Il est vrai que l’accent mis sur l’hydrogène vert plutôt que l’hydrogène bleu ne se justifie pas lorsque l’on regarde les écobilans respectifs et les prix. Sur la base du prix le plus optimiste, soit 6 €/kg pour l’hydrogène vert et 3,40 €/kg pour l’hydrogène bleu, le surcoût économisé de la tonne de CO2 lors du passage de l’hydrogène vert à l’hydrogène bleu est de l’ordre de 2 000 €/tonne de CO2.

Les ports, réelle opportunité de développement de l’hydrogène

Trop ambitieuses, les stratégies nationales sur l’hydrogène gagneraient donc à se recentrer sur les ports situés le long des 1000 km de littoral, du Havre à Rostock, seules zones capables de concentrer une forte demande en hydrogène et présentant une activité logistique très dense.

Les ports présentent de multiples avantages pour l’introduction des carburants propres : Ils sont des points à la fois de livraison et de consommation, ce qui limite d’autant les besoins en infrastructures de transport et permet une permutation flexible des vecteurs énergétiques. Ils offrent une demande concentrée sur une petite zone et certains ports se prêtent parfaitement à la production d’hydrogène bleu soit par des possibilités proches de stockage de CO2, soit comme point de départ pour l’expédition du CO2, par exemple vers la Norvège. Chacun des ports a sa propre particularité et son propre degré de préparation à cette nouvelle économie : autorisation ou non d’exploiter de l’ammoniac, perspectives de craquage ou non, possibilité d’un CCS local pour produire de l’hydrogène bleu, etc…

Ainsi, la transformation de l’hydrogène gris, utilisé par les raffineries ou pour la production d’ammoniac, en hydrogène bleu par simple captage et stockage du CO2 doit être le moyen le plus rentable de réduire les émissions de CO2. A Rotterdam, deux projets pour une capacité totale de 210 ktpa sont au stade FID et le port du Havre envisage le projet ECO2-Normandy pour une capacité pouvant aller jusqu’à 375 ktpa.

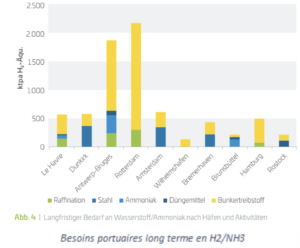

Sur ce littoral, si toutes les activités avec émissions de carbone étaient remplacées par de l’hydrogène ou par ses dérivés, les volumes atteindraient près de 7 millions de tonnes d’équivalent hydrogène. Le combustible de soute serait de loin le plus important puisqu’il est nécessaire de fournir 5 millions de tonnes d’équivalent hydrogène sous forme d’ammoniac ou de méthanol pour couvrir les besoins en combustible de soute estimés à 28 millions de tonnes. Vient ensuite l’hydrogène utilisé pour l’acier propre, puis le raffinage. Plus de la moitié des besoins peuvent être

Voici la situation de chacun des ports aux vues de ces nouvelles molécules.

L’économie portuaire de l’hydrogène

Un scénario plausible de développement à horizon 2030 est proposé. Il se base sur quelques hypothèses de taux de décarbonation :

Raffinage et production d’engrais : taux élevé de 75 % puisque le remplacement d’un hydrogène gris par un hydrogène vert se fait sans investissement

Production d’acier à hauts fourneaux : 50 % en raison des coûts d’investissement élevés et des délais de mise en œuvre

Carburants de soute : seulement 2 % en raison du rythme lent de renouvellement des navires.

Sur la base de ces hypothèses, et en ne comptant que les projets disposant d’une FID, les 10 ports de la mer du nord pourraient importer 8.463 ktpa d’ammoniac qui donnerait 1.111 ktpa d’hydrogène, si les craqueurs sont mis en service (mais aucune planification ferme n’existe à ce jour). Sur une perspective hors FID à horizon 2030, les ports pourraient importer 24 163 ktonnes d’ammoniac pour obtenir 3171 ktonnes d’hydrogène par craquage ; les productions locales atteindraient 395 ktonnes, soit une offre globale de 3566 ktonnes pour une demande estimée à 1360 ktonnes. Dans ce scénario, les approvisionnements nécessaires ne sont couverts que pour la moitié par des projets disposant d’une FID et également plus de la moitié des volumes dépendent de la construction de craqueurs d’ammoniac.

Une stratégie nord-européenne de l’hydrogène, priorisant les sites portuaires, se justifie pleinement du fait que les besoins locaux ne seront couverts qu’aux deux tiers par la production locale et par le craquage d’ammoniac. L’hydrogène trouve naturellement son débouché auprès des raffineries sans investissement supplémentaire ou auprès des autres usages industriels sans développement d’infrastructures lourdes. Cette stratégie basée sur les ports ne doit toutefois pas empêcher le transport ultérieur du gaz dans l’hinterland, mais permet plutôt, d’utiliser l’expérience acquise pour gagner en dynamisme. Le Backbone d’hydrogène se développera progressivement avec la poursuite de la construction de craqueurs d’ammoniac.

Une stratégie nord-européenne de l’hydrogène, priorisant les sites portuaires, se justifie pleinement du fait que les besoins locaux ne seront couverts qu’aux deux tiers par la production locale et par le craquage d’ammoniac. L’hydrogène trouve naturellement son débouché auprès des raffineries sans investissement supplémentaire ou auprès des autres usages industriels sans développement d’infrastructures lourdes. Cette stratégie basée sur les ports ne doit toutefois pas empêcher le transport ultérieur du gaz dans l’hinterland, mais permet plutôt, d’utiliser l’expérience acquise pour gagner en dynamisme. Le Backbone d’hydrogène se développera progressivement avec la poursuite de la construction de craqueurs d’ammoniac.

Une stratégie nord-européenne de l’hydrogène, priorisant les sites portuaires, se justifie pleinement du fait que les besoins locaux ne seront couverts qu’aux deux tiers par la production locale et par le craquage d’ammoniac. L’hydrogène trouve naturellement son débouché auprès des raffineries sans investissement supplémentaire ou auprès des autres usages industriels sans développement d’infrastructures lourdes. Cette stratégie basée sur les ports ne doit toutefois pas empêcher le transport ultérieur du gaz dans l’hinterland, mais permet plutôt, d’utiliser l’expérience acquise pour gagner en dynamisme. Le Backbone d’hydrogène se développera progressivement avec la poursuite de la construction de craqueurs d’ammoniac.