L’hydrogène est-il pertinent pour décarboner le transport maritime ?

Pôlénergie s’est rendu le 28 Mars au salon « Meet4Hydrogen » à Toulon, évènement consacré aux diverses applications de l’hydrogène pour le maritime, le fluvial et les infrastructures portuaires.

Une occasion, en marge des quatre conférences, pour interroger bon nombre d’acteurs et recueillir leur vision sur la décarbonation du secteur. Un consensus émerge spontanément : l’hydrogène est la priorité majeure pour arriver aux divers objectifs et répondre aux nouvelles contraintes réglementaires… Et pourtant !… Les chiffres tendent à montrer une conversion prononcée ces dernières années vers la filière GNL, ce dont témoigne la stratégie récente de CMA-CGM. En quoi donc consiste la réglementation sur la décarbonation du transport maritime et quelles stratégies d’adaptation ou de renouvellement des navires en découlent pour les armateurs ?

Le poids de l’activité maritime dans le monde

Selon l’OMC, le maritime représente plus de 80 % des volumes transportés et 90 % des échanges intercontinentaux de marchandises. Il est responsable de près de 3 % des émissions mondiales de CO2 qui ne cessent de croître en raison notamment de l’intensification des échanges internationaux et de la taille croissante des navires (les porte-conteneurs et les navires-citernes sont parmi les plus gros émetteurs de CO2 dans le secteur maritime en raison de leur consommation élevée de carburant). Dans le même temps, l’efficacité du secteur maritime n’est plus à prouver quand nous rapportons son intensité carbone à la tonne.km transportée et que nous la comparons aux moyens de transport routiers et surtout aériens : le transport maritime représente 16 % des émissions du fret et 70 % des tonnes-kilomètres transportées.

Une première réponse : La stratégie de décarbonation du transport maritime

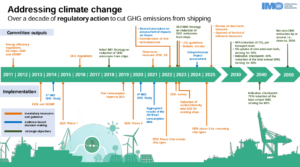

En juillet 2023, l’Organisation maritime internationale a adopté une stratégie actualisée en matière de réduction des émissions de gaz à effet de serre qui engage le secteur du transport maritime international à atteindre la neutralité carbone d’ici 2050. Cela se traduit par un ensemble d’engagements jusqu’à 2050 afin de tendre à un remplacement des carburants traditionnels par des combustibles « de substitution à émissions de Gaz à Effet de Serre (GES) nulles ou quasi nulles d’ici à 2030 ». L’OMI vise une baisse d’ici 2030 d’au moins 40% de l’intensité carbone pour l’ensemble des transports maritimes internationaux et d’élever la part des carburants à émissions de GES nulles ou quasi nulles de 5% à 10% sur la même période.

Cette stratégie se décompose en deux sections clés :

• Un volet technique, avec un ensemble de normes sur les combustibles marins pour réduire progressivement l’intensité des émissions de GES

• Un volet économique, comprenant un mécanisme de tarification des émissions de GES dans le secteur maritime.

Le volet technique : la mesure de l’intensité carbone

Depuis le 1er janvier 2023, il est obligatoire de calculer l’indice de rendement énergétique des navires existants (EEXI) et d’établir par la suite leur indicateur d’intensité carbone (CII).

L’EEXI mesure l’efficacité énergétique d’un navire par rapport à une ligne de référence. Calculé pour les navires de 400 tonnes de jauge brute et plus, l’EEXI obtenu doit être inférieur à l’EEXI requis pour garantir le respect d’une norme minimale de rendement énergétique. L’indicateur rend compte à la fois de la puissance installée, des émissions de CO2 liées à l’utilisation du carburant, la capacité de transport du navire (le critère de la charge maximale dit poids mort est retenu), et la vitesse du navire.

L’indicateur d’intensité carbone (CII), calculé à partir de l’EEXI, permet quant à lui de garantir une amélioration continue de l’intensité carbone opérationnelle du navire. Le CII opérationnel annuel réel doit être comparé au CII opérationnel annuel requis pour déterminer la note relative à l’intensité carbone opérationnelle du navire. Cette notation, allant de A à E (A étant la meilleure, E la pire), évalue le niveau de performance en matière d’intensité carbone. Si le navire obtient un D ou un E pendant trois années consécutives, l’armateur doit présenter un plan de mesures correctives pour atteindre une note C ou supérieure.

Le volet financier : la taxe carbone

Depuis le 1er janvier 2024, les émissions maritimes sont soumises à des plafonds d’émissions dans le cadre du Système d’Échange de Quotas d’Émission de l’UE ou SEQE, également connu sous le nom de marché européen du carbone (anciennement réservé à certains secteurs comme l’industrie ou l’énergie). Les entreprises se voient attribuer des quotas d’émission qu’elles peuvent acheter, vendre ou échanger sur le marché. Les opérateurs qui dépassent leur quota doivent acheter des quotas supplémentaires tandis que ceux qui émettent moins peuvent vendre leurs excédents.

Les navires de plus de 5 000 tonnes devront soumettre une déclaration annuelle reflétant leurs voyages commerciaux entre les ports de l’UE. Les premières déclarations concerneront les émissions de l’année 2024, soumises au plus tard le 31 mars 2025. Uniquement les émissions de C02 sont comptabilisées à l’heure actuelle mais en 2026, les émissions de protoxyde d’azote et de méthane seront comptabilisées. A savoir que la mise en application se veut progressive :

• En 2025, les compagnies maritimes devront restituer des quotas pour 40 % de leurs émissions déclarées en 2024 ;

• En 2026, le pourcentage passera à 70 % pour les émissions déclarées en 2025 ;

• À partir de 2027, les exploitants de navires devront restituer des quotas pour 100 % de leurs émissions déclarées.

En combinant des mesures techniques et économiques, cette stratégie de l’OMI offre une feuille de route claire pour la réduction des émissions de GES dans le transport maritime international. Elle incite à l’innovation technologique et à l’adoption de pratiques plus durables, tout en offrant un cadre économique incitatif pour la transition vers des carburants à faible émission.

Un cadre incomplet ?

Bien qu’ambitieuse, la règlementation de l’OMI reste limitée sur de nombreux aspects. Soulignons tout d’abord que la feuille de route se cantonne « seulement » aux navires opérant en eaux internationales, ce qui enlève du scope la navigation territoriale (intra-pays). Cela aura notamment pour effet de créer une distorsion concurrentielle en fonction de la zone géographique de l’acteur en question. Des stratégies d’évitement sont réalisables par les compagnies maritimes basées sur une optimisation de l’itinéraire ; d’autres s’orienteront vers l’adoption de pratiques dites du drapeau de complaisance afin de contourner les obligations règlementaires. Enfin, la territorialisation de cette réglementation pose la question de son suivi : cela suppose la coopération de l’ensemble des pays d’un parcours, or, les différences réglementaires entre pays compliquent la surveillance des émissions.

Quelle faisabilité technologique et financière à un tel mécanisme ? La réglementation souhaite nous emmener vers des carburants plus propres tels que le GNL (gaz naturel liquéfié), les biocarburants, l’électricité, l’hydrogène…Or, les technologies propres comme les motorisations fonctionnant au GNL ou à l’hydrogène nécessitent des investissements lourds dans de nouveaux équipements et infrastructures, retardant d’autant les prises de décisions. De leur côté, les incitations financières peuvent être insuffisantes sur le marché du carbone puisqu’elles sont directement corrélées à la valeur des quotas d’émission et à leur évolution sur le marché : pour l’armateur qui doit prendre une décision, il n’est pas dit que le coût de l’inaction soit supérieur au coût de transition. L’impact incitatif de la réglementation n’est donc pas toujours au rendez-vous.

L’Europe, consciente de ces enjeux, a complété le cadre défini par l’OMI à l’échelle de l’UE en 2021 via le paquet législatif « FITfor55 » avec des obligations de réduction d’émissions de gaz à effet de serre sur le secteur maritime. Il renforce un bon nombre de normes environnementales et permet d’atténuer une partie des limites que nous avons pu énumérer grâce entre autres à :

• L’extension du Système d’Échange de Quotas d’Émission à l’ensemble des émissions du secteur maritime. Cela signifierait que les compagnies maritimes opérant dans les eaux européennes seraient également tenues de respecter les quotas d’émission et de contribuer à la réduction des émissions de GES. Cela permettra notamment de ne plus être dans le cas où le coût de l’inactivité est inférieur au coût de transition ;

• La promotion de l’innovation et de la recherche dans le secteur maritime en fournissant des incitations financières par le biais de subventions, d’incitations fiscales et de partenariats public-privé. L’idée est ici de réduire la barrière économique à l’adoption de technologies fortement coûteuses ;

• La coordination internationale dans le secteur maritime en travaillant avec un éventail plus large de pays et organisations pour l’élaboration de normes communes et de mécanismes de tarification du carbone. Bien entendu, le but sera d’éviter les distorsions concurrentielles induites par une règlementation hétérogène.

Bien qu’annoncés en 2021, certains éléments du paquet FITfor55 sont en cours de mise en œuvre, mais d’autres pourraient nécessiter plus de temps pour être pleinement opérationnels.

Enfin à l’échelle nationale, il existe la « Stratégie Nationale Bas-Carbone » (SNBC) qui définit les orientations et les objectifs pour réduire les émissions de gaz à effet de serre (GES) sur le territoire français. De manière plus précise, le 29 janvier 2021 a été approuvée la stratégie nationale portuaire (SNP).

Et l’hydrogène dans tout ça ?

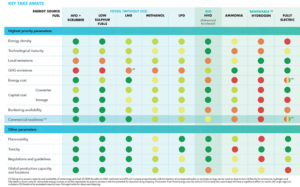

Nous avons vu que la transition vers d’autres types d’énergies est une priorité pour la décarbonation mais la barrière financière est un frein, loin d’être surmonté. Il serait cependant illusoire de limiter les critères de choix d’un nouveau type de motorisation aux seules émissions de GES et au coût du carburant. D’autres paramètres viennent se mêler à l’arbitrage et ils sont pluriels :

• La densité énergétique

• Le niveau de maturité technologie

• Le coût de l’énergie

• Le coût du capital

• Conversion (cas de la PAC par exemple)

• Stockage de l’énergie

• Infrastructure disponible

Le tableau suivant démontre que l’hydrogène est loin d’être la seule alternative disponible en termes de carburants ! Il est à comparer au GNL, à l’ammoniac, au méthanol, à l’électricité et même au biocarburant. Chaque type de solutions dispose de ses avantages et inconvénients.

Un dernier aspect à évoquer est la production d’hydrogène pour la création de carburants alternatifs tels que l’e-ammoniac ou l’e-méthanol (d’où le « peut-être produit à partir de sources renouvelables » en gras dans le tableau). En effet, la molécule d’hydrogène joue un rôle central dans la création de carburant de synthèse pour le secteur maritime en servant de matière première pour la production d’e-fuels. En combinant l’hydrogène avec du dioxyde de carbone capturé, on peut créer à titre d’exemple de l’e-methanol ayant un impact plus réduit que le méthanol issu d’énergie non renouvelable.

Conclusion

Le choix du carburant alternatif pour le transport maritime nécessite donc une analyse approfondie et nuancée. Le GNL demeure une option pour les navires opérant sur de longues distances en raison de sa conformité aux normes actuelles de réduction des émissions de gaz à effet de serre de l’OMI et de sa disponibilité croissante. Malgré ses avantages environnementaux par rapport aux carburants traditionnels, le GNL peut ne pas suffire à répondre aux objectifs ambitieux de réduction des émissions à long terme fixés par l’OMI et l’UE.

Dans ce contexte, l’hydrogène semble être une solution prometteuse, offrant la possibilité de réduire les émissions de GES à zéro lorsqu’il est produit à partir de sources d’énergie renouvelables. Cependant, des défis subsistent quant à son coût élevé de production, sa faible densité énergétique, ses infrastructures de ravitaillement limitées et à la nécessité de développer des technologies de propulsion adaptées. Bien que l’hydrogène puisse offrir une flexibilité importante en matière de production, son adoption à grande échelle pourrait nécessiter des investissements considérables en infrastructures et capacités de production. L’hydrogène ne doit pas être considéré simplement comme carburant à destination du secteur maritime mais également comme LA molécule d’entrée permettant la synthèse de molécules stratégiques comme l’e-ammoniac, l’e-méthanol ou de l’e-méthane, toutes dotées d’un bilan d’émissions nettement plus positif.

Chacun de ces carburants présente des avantages et des inconvénients spécifiques en termes de disponibilité, d’émissions de GES, de coût et de conformité aux réglementations en vigueur. Il faut également prendre en compte dans son arbitrage une multitude d’autres facteurs telles que les considérations opérationnelles, les spécificités de chaque itinéraire maritime et la typologie de chaque flotte (âge moyen, capacité…).