La directive CSRD : comment anticiper ses impacts et en faire une opportunité ?

Pôlénergie a participé le 14 février à un webinaire spécial dispensé par le crédit agricole “CSRD : comment anticiper ses impacts et en faire une opportunité”

Pôlénergie a participé le 14 février à un webinaire spécial dispensé par le crédit agricole “CSRD : comment anticiper ses impacts et en faire une opportunité” avec les participations de Gerard Biessy Bonnet, directeur du Pôle Conseil et solution en transition du Crédit Agricole, Alexis de Taillac, Directeur Conseil RSE et Innovation pour R3 et Manon Anneau, Consultante Senior RSE et innovation pour R3. Une occasion pour comprendre cette directive européenne sur le reporting extra-financier, qui vise à s’appliquer à un grand nombre de PME dès cette année.

Le CSRD, qu’est-ce que c’est ?

Le CSRD, pour « Corporate Sustainability Reporting Directive », est avant tout une règlementation européenne déjà en vigueur depuis 2024. Elle a pour but d’harmoniser le reporting de durabilité des entreprises et augmenter la transparence auprès des acteurs financiers, eux-mêmes soumis à des obligations de reporting ESG (Environnement, Social et de Gouvernance). Cette règlementation se traduit par la publication d’un rapport de durabilité comportant un nombre important de données financières et ESG pour certaines moyennes et grandes entreprises.

Le CSRD vient se substituer à la NFRD (Non-Financial Reporting Directive), en vigueur depuis 2018, qui avait déjà pour objectif de rendre compte de l’impact sociale et environnemental par le biais de déclarations d’indicateurs extra-financiers. L’une de leurs différences réside dans le nombre d’entreprises concernées : 11 000 entreprises pour la NFRD contre près de 50 000 entreprises de l’Union Européenne à horizon 2028 (voir le calendrier).

Source : Webinaire spécial CSRD « Comment anticiper ses impacts et en faire une opportunité »

La deuxième particularité est qu’avec le CSRD, l’approche obligatoire est celle de la vision dite à « double matérialité » et non plus de simple matérialité comme l’ancien standard de reporting extra-financier (ESRS), remettant sur le devant du paysage les rapports de la structure avec les différentes parties prenantes (et non plus dans une démarche autocentrée comme auparavant).

• Matérialité financière : les enjeux de durabilité susceptibles d’impacter la performance financière. Il s’agit de voir comment l’environnement et la société impactent l’entreprise (Outside-In)

• Matérialité d’impact : les impacts négatifs et positifs des activités sur leur environnement économique, social et naturel (Inside-out)

La dernière différence est que le rapport a pour obligation d’être audité par un tiers.

Sous quelle forme doit se présenter le reporting ?

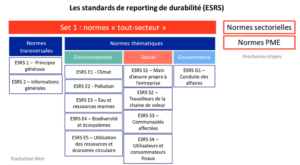

Bien que le livrable comporte une part de liberté dans sa rédaction, divers éléments de fond et de forme doivent apparaitre clairement. Tout d’abord, l’ensemble du rapport de durabilité doit suivre des standards de reporting de durabilité, qui se traduisent notamment par la prise en compte systématique d’un certain nombre de normes :

2 normes transverses

5 normes environnementales

4 normes sociales

1 norme sur la gouvernance

De plus, un certain nombre d’indicateurs doivent figurer, qui prendront 4 dimensions de reporting :

Gouvernance

Stratégie

Gestion des impacts, des risques et des opportunités

Mesures et objectifs

Et ce, à 3 niveaux :

Secteur agnostique

Informations sectorielles

Informations spécifiques à l’entreprise

Quelques exigences doivent être respectées, comme l’obligation de se faire auditer par un tiers, l’obligation de paraitre dans un rapport autonome (et non plus la possibilité de paraitre dans un rapport plus global comme le rapport annuel pour la NFRD) ainsi que le partage du rapport via un format électronique spécifique. De plus, ce rapport de durabilité doit être rédigé chaque année, à partir des données de l’année précédente (Si l’on prend l’obligation de rédiger un rapport pour 2025, cela devra porter sur les données de l’année 2024).

Quel est l’intérêt d’une telle démarche ?

Bien qu’assez lourde, cette démarche n’en est pas pour autant superflue et peut être un levier de croissance au sein de son entreprise. Elle permet de :

Sortir de la vision silotée : la CSRD permet de décloisonner les approches en intégrant la dimension financière de la Responsabilité Sociétale des Entreprises. Cela signifie que les entreprises peuvent désormais considérer les aspects financiers comme une partie intégrante de leur engagement en matière de développement durable. • Assurer la fiabilité des données : étant soumis à un audit, le rapport de durabilité généré est appuyé par des données vérifiées et solides, ce qui renforce la crédibilité des informations communiquées. À savoir que la non-divulgation de telles informations renvoie un signal négatif auprès des différents partenaires et qu’une non-transmission pour les obligés amène une perte d’accès aux commandes publiques. • Mesurer son impact et anticiper son activité future : grâce au volet de la matérialité d’impact, l’entreprise a conscience des conséquences de son activité sur son environnement, ce qui lui permettra de mieux anticiper les évolutions liées au changement climatique et de se préparer en conséquence.

En termes d’actions directement perceptibles et concrètes, la CSRD permet également de :

Valoriser les engagements et les actions : en communiquant de manière transparente sur leurs initiatives en matière de RSE et de développement durable, les entreprises peuvent valoriser leurs engagements auprès de leurs parties prenantes, notamment les investisseurs, les clients et les employés.

Renforcer le dialogue avec les parties prenantes : la CSRD favorise un dialogue avec les parties prenantes. En partageant des informations vérifiables et transparentes, les entreprises renforcent la confiance et la crédibilité de leurs relations avec ces parties prenantes.

Engagement des parties prenantes : la CSRD encourage les entreprises à impliquer systématiquement leurs parties prenantes dans leur démarche de durabilité. En les consultant et en les impliquant dans le processus décisionnel, les entreprises peuvent accroître l’adhésion et le soutien à l’ensemble de leur initiative.

Pour conclure, bien que ce reporting soit une obligation pour certaines entreprises, il ne doit pas être considéré comme un simple document à partager annuellement pour être en règle. À l’image du Bilan carbone, c’est un outil au service de l’entreprise qui, si mobilisé à sa juste valeur, permet d’être un vecteur certain de croissance. Il ne s’agit pas de quantifier pour quantifier, mais bel et bien de s’emparer de l’outil afin de pouvoir questionner son activité, revoir ses rapports avec les parties prenantes et, pourquoi pas, rédiger un véritable plan d’action en accord avec les réalités observées.