Par quels moyens la France et l’Europe peuvent-ils rattraper leur retard technologique sur la Chine en matière de véhicules électriques ? Comment renforcer la résilience des chaînes de valeur, stimuler l’innovation et maintenir la compétitivité de ce secteur industriel stratégique ?

Le prestigieux Institut Français des Relations Internationales (IFRI) organisait le 8 Novembre dernier une conférence intitulée «Comment gagner le pari industriel de la mobilité électrique en France et en Europe ?». Autant de problématiques que Luca de Meo, PDG du groupe Renault, Laurence Tubiana, Présidente de la Fondation européenne pour le climat ont tenté d’illustrer par leur expérience propre à partir du résumé de l’étude réalisée par Marc-Antoine Eyl-Mazzega, Directeur du Centre Énergie et Climat de l’IFRI (étude téléchargeable ICI).

Etat des lieux de l’industrie.

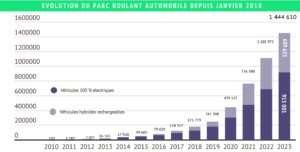

Avec 31% des émissions de gaz à effet de serre, les transports sont la 1ère source d’émissions de CO2 en France. La transition de l’industrie automobile vers les véhicules électriques est l’une des solutions prioritaires pour réduire les émissions du secteur afin d’éviter au maximum la combustion de carburants fossiles, responsable à eux seuls de près de 95% des émissions de CO2 sur l’ensemble du secteur du transport en France(1). Il existe déjà de grandes orientations pour endiguer ces émissions, comme l’interdiction de la vente des véhicules thermiques neufs en 2035 dans l’Union européenne (renforcée par la loi climat résilience en France), des seuils d’émissions C02 moyen à ne pas dépasser pour tout constructeur avec la mise en place de la règlementation CAFE(2) ou même l’instauration de ZFE en France sur une trentaine de territoires supplémentaires d’ici fin 2024 visant à limiter la circulation des véhicules les plus polluants dans un périmètre délimité. Le nombre d’immatriculations de véhicules électriques en France ne faiblit pas, avec un taux moyen de croissance annuelle supérieur à 30%, soit une projection à près de 17 millions de véhicules électriques en circulation à horizon 2025(3). L’industrie automobile se situe donc à un point de bascule entre une mobilité thermique et mobilité électrique : réel « momentum » pour les constructeurs automobiles français et européens pour faire évoluer leur modèle économique et pour appréhender l’industrie différemment… et pourtant, la balance commerciale du secteur de l’automobile en France a enregistré un solde négatif de 19,9 milliards d’euros (Mds€) en 2022(4).

Ce phénomène a en fait commencé dans le début des années 2000(5) ; on constate que le nombre d’emplois dans l’industrie automobile française a diminué de 36 % entre 2000 et 2018, suite à la délocalisation de la production. Mais depuis quelques années, les raisons de la dégradation du solde commercial s’expliquent par l’émergence d’un nouvel acteur, comme la Chine, devenue le premier exportateur mondial de voitures. Si dans l’ancien modèle, les constructeurs automobiles européens étaient à la pointe de la technologie sur la mobilité thermique et bénéficiaient d’un avantage concurrentiel certain (à égalité avec certains pays asiatiques comme le Japon), la Chine a tourné à son avantage la mobilité électrique et a réussi à prendre une longueur d’avance sur l’ensemble de la chaine de valeur.

Nouvelle chaîne de valeur et changement de paradigme.

Ce nouveau paradigme entraine de nombreux défis et enjeux tant pour les équipementiers que pour les pouvoirs publics en raison même de cette nouvelle chaine de valeur qu’induit la production de batteries électriques.

Les constructeurs automobiles doivent désormais déterminer le degré de maîtrise nécessaire de l’ensemble de la chaîne de production avec des décisions complexes sur l’intégration verticale. Ces choix et alliances, à l’échelle nationale, européenne et mondiale, sont contraints par un contexte de concurrence mondiale intense alors que les cycles industriels s’avèrent plus longs que les évolutions technologiques elles-mêmes. Les progrès permanents des compositions des batteries (batteries NMC et LFP), les innovations telles que les électrolytes solides, contribuent à rendre les batteries plus légères, plus sûres, plus rapides à charger et moins chères. Il y a un réel besoin de maintenir simultanément une compétitivité à court terme tout en anticipant les évolutions à moyen terme. Cela se traduit par d’importants investissements en R&D. Certains équipementiers, tels que Valeo, Faurecia, Forvia, ou Plastic Omnium réussissent à accompagner ces transformations, tandis que d’autres acteurs, comme les fonderies, anticipent un déclin certain, face aux centaines de pièces en moins qu’impliquent les modèles électriques.

Les conditions économiques et géopolitiques ont également un impact majeur sur la restructuration de la chaine valeur et sur les débouchés. Deux phénomènes s’opposent et poussent à des réorganisations à l’échelle mondiale : c’est à la fois la diminution de l’emploi industriel mais aussi le mouvement de concentration de l’industrie sur des secteurs porteurs. La stagnation de la demande, les prix volatils ainsi que la crise des semi-conducteurs sont autant de facteurs qui accroissent les coûts de production et obèrent la démocratisation du véhicule électrique. D’où la mise en place de nouvelles stratégies par les constructeurs dont la concentration sur un modèle premium à forte marge en est l’exemple. Le principal défi reste de définir comment innover tout en assurant l’attractivité et la rentabilité des modèles électriques grand public.

Les pouvoirs publics connaissent également leurs lots de défis : c’est à eux de garantir les conditions d’une massification juste de la mobilité électrique, de déterminer les politiques d’aides à l’industrie automobile, mailler le territoire, assurer le déploiement des IRVE et relocaliser la chaîne de valeur… Toute la difficulté réside pour eux dans l’arbitrage entre réglementation et laisser-aller, tout en tenant compte des cycles industriels, des temporalités d’investissements mais également des pertes de recettes fiscales sur les carburants.

Comment agir ? Les 10 pistes de réflexions préconisées par l’IFRI.

L’étude de l’IFRI ne se veut pas uniquement prospective et propose 10 recommandations clés pour gagner le pari industriel de la mobilité, face aux enjeux et défis évoqués précédemment. Nous les résumons ci-après :

Le développement d’une approche holistique de l’approvisionnement en matières premières critiques :

Exploration des sous-sols à l’échelle européenne mais également française ;

Définition d’une diplomatie minière en définissant un cadre international et normé sur l’exploitation d’une mine durable ;

Réflexion autour du raffinage des matériaux en Europe (lithium, nickel, manganèse et cuivre en priorité) ;

Renfort de l’axe recyclage permettant d’assurer l’autosuffisance sur le long terme ;

Développement des approvisionnements par le biais d’investissements et de partenariats miniers à l’étranger ;

Définir des stocks stratégiques sur certains métaux critiques (notamment le cuivre) ;

Assurer un approvisionnement en énergie propre stable et abordable :

Création d’une chaîne de valeur autour de la mobilité électrique : les consommations électriques des gigafactories(6), usines de recyclage ou raffineries sont en effet colossales ;

Création de partenariats intégrés sur l’ensemble de la chaîne de valeur à l’échelle européenne :

Création d’un fonds européen de souveraineté ;

Renforcement des avantages stratégiques de la France dans la R&D (Véhicule-to-grid, chimie des batteries…) ;

Planification et maîtrise intégrée des maillons de la chaîne de valeur :

Création d’un sous-commissariat à la mobilité électrique ;

Politique de formation portée par les industriels ;

Développement de la sobriété :

Développement des bonus-malus sur le poids des batteries à l’échelle européenne ;

Limitation des vitesses sur autoroute ;

Augmentation du taux de remplissage des véhicules ;

Revoir son rapport à la mobilité pour le rendre juste et accessible :

Politique pro-mobilité partagée ;

Accès aux véhicules électriques pour les ménages les moins aisés ;

Modernisation du rail… ;

Soutien plus important et dans la durée du déploiement de la chaîne de valeur de la mobilité électrique propre ;

Politique de protection de l’industrie par rapport aux pratiques déloyales et moins vertueuses ;

Exploiter l’essor de la mobilité électrique pour renforcer l’intégration du système énergétique :

Pilotage intelligent de la recharge ;

Adaptation du réseau électrique ;

Service de stockage… ;

Réviser le budget de l’UE pour :

Affermir sa position face au reste du monde ;

Permettre un accès aux aides d’Etat dans les pays les moins dotés afin d’éviter les fragmentations.

Pour réussir cette transition, il est essentiel de réindustrialiser et sécuriser les chaînes d’approvisionnement en métaux critiques, d’assurer un accès à tous à la mobilité électrique, développer des actions de sobriété (transport en commun, réduction de la taille des véhicules…) et redéfinir le positionnement de l’UE avec les pays producteurs (redéfinition des partenariats avec les pays producteurs et répartition locale de la valeur ajoutée). La vigilance dans ces grandes orientations sera de ne pas pour autant couper court à nos relations stratégiques avec la Chine : il s’agira de compléter la chaîne d’approvisionnement chinoise sans la substituer et répondre ainsi à la demande mondiale de technologies vertes tout en protégeant nos industries des pratiques déloyales.

(4) : Direction générale des douanes et droits indirects, « Le chiffre du commerce extérieur. Analyse annuelle 2022 » www.lekiosque.finances.gouv.fr.

(5) : Tiré de : « Les défis du secteur automobile : compétitivité, tensions commerciales et relocalisation » par Keith Head, Philippe Martin et Thierry Mayer https://www.cae-eco.fr/staticfiles/pdf/cae-note058.pdf

(6) : Thématique abordée durant la Newsletter de Septembre 2023 sur l’écosystème des batteries dans les Hauts-de-France