L’écosystème des batteries dans les Hauts-de-France

À l’invitation du pôle de compétitivité TEAM2 et de l’AVEM, Pôlénergie s’est rendu fin juin au séminaire « Réemploi et Recyclage des batteries » que TEAM2 et l’AVEM organisaient à la Maison de l’Innovation Numérique de la SNCF à Marseille. Une occasion pour comprendre les raisons qui ont propulsé l’industrie mondiale de la batterie au premier plan et mieux appréhender les atouts des Hauts-de-France dans l’émergence d’une Battery Valley dont le choix de notre région ne doit rien au hasard.

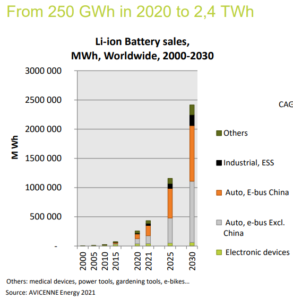

Le marché de la batterie électrique est en pleine explosion, avec une multiplication attendue par 10 de la production en seulement 10 ans ; l’Europe sera le 2ème marché mondial, juste après la Chine.

Différents types de batteries dominent le marché, avec chacune leurs propriétés spécifiques. Les batteries NMC (Nickel-Manganèse-Cobalt) et NCA (Nickel-Cobalt-Aluminium) sont largement utilisées pour leurs performances supérieures en matière de densité énergétique, les rendant idéales pour les applications exigeantes comme les véhicules électriques. De leur côté, les batteries LFP (Lithium Fer Phosphate) se distinguent par leur sécurité accrue et leur longue durée de vie, les rendant plus adaptées aux applications stationnaires telles que le stockage d’énergie renouvelable.

Bien qu’il s’agisse là d’une opportunité de développement du territoire, l’instauration d’un tel écosystème entraine son lot de défis environnementaux.

Un défi de taille : La filière du recyclage

L’expansion rapide de l’industrie des batteries pose tout d’abord un enjeu majeur sur la disponibilité des matières premières, notamment le Nickel et le cobalt, et ce pour plusieurs raisons :

La dépendance aux importations,

L’importation du cobalt depuis des pays instables,

La croissance de la demande plus rapide que l’ouverture de nouvelles mines

Les questions environnementales liées à l’import de matières premières,

L’externalisation de cet impact environnemental.

Ce manque de disponibilité est la raison pour laquelle la réglementation évolue de manière importante vers la promotion du recyclage des batteries et du processus de seconde vie. L’essor du marché des véhicules électriques va permettre, dans un avenir très proche, d’avoir accès à des volumes suffisants pour assurer une rentabilité du recyclage : les projections pour 2027 tendent vers 50 000 t/an de batteries à recycler dans l’UE, ce qui devrait être suffisant pour conjuguer pertinence économique et environnementale.

L’argument, cependant, se retourne en considération des quantités de batteries à traiter. Les capacités européennes de traitement sont estimées à l’heure actuelle entre 15 000 et 20 000 t/an, bien en deçà des 50 000t/an attendues en 2027. La réglementation européenne réagit à cette situation avec plus d’ambition en incitant à construire une approche circulaire en matière de batteries et en encourageant les entreprises à adopter des pratiques de recyclage plus avancées.

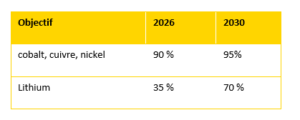

À titre d’exemple, l’UE impose par sa réglementation un recyclage d’au moins 65 % du poids moyen des batteries au lithium dès 2025 et 70% en 2030. Certaines matières se voient imposées des taux de valorisation plus élevées :

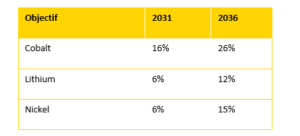

La règlementation fixe également de nouveaux objectifs pour la réintégration de matières premières secondaires dans la fabrication de batteries neuves :

Avec toutes ces métriques en tête, il est également important de maîtriser la filière dans son ensemble en tenant compte de tous les risques associés à ces procédés de fabrication et retraitements : effets thermiques, risques toxiques, risques d’explosion en cas d’emballement thermique de la batterie, risques de fuite d’électrolyse liquide ou même risques électriques, toxiques et thermiques encourus par les travailleurs.

Par ailleurs, certaines technologies de batteries présentent des limites importantes au recyclage ; c’est le cas des batteries LFP dont le tarif de recyclage est d’autant plus élevé qu’il n’existe pas de compensation de métaux à forte valeurs ; des exutoires sont en effet manquants : trop peu d’acteurs sont intéressés par de la « blackmass » LFP et il demeure à l’heure actuelle un manque d’efficacité dans le recyclage de ce type de batterie.

Les autres défis de la batterie électrique :

1. L’efficacité énergétique

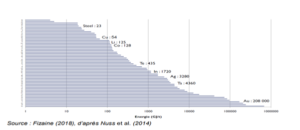

En 2010, 8 % à 10 % de l’énergie primaire mondiale était consacrée à extraire, transporter et raffiner les ressources métalliques tous secteurs confondus(1) et « la part relative de l’énergie primaire mondiale consacrée aux métaux devrait croître de 40 % d’ici 2030(2) ». La concentration moyenne des minerais exploités baisse en effet au fil des années, ce qui augmente de facto la dépense énergétique nécessaire à l’extraction du métal. Par ailleurs, la complexité et la finesse des minéraux ne cessent d’augmenter(3) et vient augmenter la note.

Consommation énergétiques unitaires moyennes des différents métaux (en GJ/t)

L’intensité énergétique de l’extraction rend illusoire une dissociation de l’impact environnemental de la batterie de l’extraction des matières premières. Voilà pourquoi il est essentiel de s’intéresser à ce versant amont pour le décarboner.

La production, à son tour, ne doit pas non plus être laissée pour compte car elle reste un maillon important dans l’impact carbone d’une batterie : plus de la moitié de l’impact énergétique de la fabrication d’un véhicule est concentrée dans la phase de production. Si l’on se réfère à la capacité de production de la Gigafactory « ACC » qui s’élève à l’heure actuelle à 13,4 GWh, c’est près de 362 GWh/an de consommation électrique(4) qui sont nécessaires, soit la moitié de la consommation annuelle en énergie des 4500 habitants(5) de Billy-Berclau, la commune hôte de l’usine. Un levier important pour décarboner la filière est l’approvisionnement en énergie bas carbone du site industriel en prenant en compte ses besoins propres (Haute température pour les fours, ventilation, éclairage…).

2. Sobriété

L’objectif de sobriété peut être atteint par la substitution des métaux contenus dans la batterie par des métaux largement moins énergivores et par la même occasion beaucoup moins critiques. Un cas d’école est celui de l’émergence des batteries au sodium qui, bien que présentant une densité énergétique et des performances moins importantes que ses homologues lithium-ion, bénéficie d’une ressource abondante, d’un faible coût et d’une meilleure stabilité chimique. La sobriété peut également s’appliquer à l’usage même de la batterie : devons-nous produire des SUV avec des batteries surdimensionnées ou ne devons-nous pas se focaliser sur des véhicules moins lourds avec un meilleur dimensionnement des batteries ? Nous pouvons également évoquer d’autres exemples comme la réparabilité de la batterie qui reste à l’heure actuelle beaucoup trop insuffisante malgré les efforts de bon nombre d’acteurs (démocratisation de la batterie universelle, évolution de la règlementation…).

L’un des derniers piliers de la sobriété à évoquer est celui de la seconde vie de la batterie. En fin de vie, les batteries peuvent être collectées et reconditionnées pour des usages de stockages, qu’il s’agisse de l’alimentation d’un site ou du stockage d’énergies intermittentes. Des freins à la systématisation de ce processus de seconde vie perdurent : il est plus compliqué d’anticiper le vieillissement des batteries en seconde vie, elles restent difficiles à collecter et constituent une forme de concurrence aux batteries neuves (qui seront de plus en plus performantes et de moins en moins coûteuses).

3. Relocalisation de la chaine de valeur

La relocalisation de la chaîne de valeur est un enjeu de taille si l’on réalise qu’elle vient renforcer la résilience économique grâce à la réduction du nombre des dépendances envers les fournisseurs étrangers, la réduction de l’incertitude sur les approvisionnements (crise économique, sanitaire, instabilité politique…) et la création d’emplois locaux dans l’ensemble du secteur (R&D, manufacture, industrie…). La relocalisation de la chaîne de valeur, à condition de concentrer tous les maillons de la chaîne, favorise ainsi croissance économique et innovation.

Sur le plan environnemental, la relocalisation rapproche la production des matières premières de la fabrication et de la distribution des batteries, limitant ainsi les émissions liées aux transports à longue distance et leurs coûts associés. La relocalisation permet également de bénéficier d’une énergie plus « verte » pour les pays ayant un mix énergétique décarboné comme la France. La relocalisation peut enfin permettre la transition vers des technologies de batteries plus respectueuses de l’environnement issu de cet effet de réseau.

Illustration des différents kilomètres parcourus entre l’extraction des matériaux et l’achat d’un véhicule électrique(6)

De manière plus concrète, l’impact carbone d’une batterie standard s’élève à 100 kg de CO2/kWhpack soit 5t CO2 pour un pack de 50kWh. La simple relocalisation de l’activité en France de la fabrication cellule, de la synthèse NMC et de l’aluminium permettrait de réduire de près de 45% l’empreinte carbone.

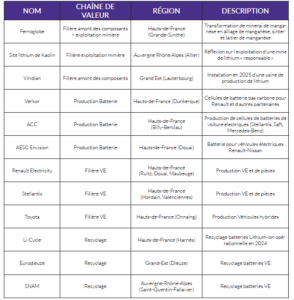

Justement, la relocalisation du secteur de la batterie est de plus en plus présente en Europe et la France ne fait pas exception. Quelques exemples :

Comme la montre ce rapide tour de l’écosystème, les Hauts-de-France ont su tirer parti d’une réelle opportunité pour son territoire en développant un pôle de production majeur pour l’industrie des batteries et du véhicule électrique. La proximité des principaux centres de recherche, des fournisseurs de matériaux et des infrastructures de transport contribue à créer un écosystème favorable à l’innovation et à la production. France 2030 prévoit, grâce à l’implantation des gigafactories et avec une capacité de production totale de 120 GWh, près de 10 000 emplois directs sur le territoire.

L’écosystème des batteries dans les Hauts-de-France est en plein essor. Alors que la demande en solutions de stockage d’énergie continue de croître (appareil électronique, véhicules électriques, stockage énergie renouvelable…), la région est bien placée pour jouer un rôle central grâce à cette nouvelle « vallée de la batterie ». Les Hauts-de-France peuvent continuer à tirer parti de leur position géographique et de son infrastructure solide pour se positionner comme un acteur majeur dans le développement et la production de ces nouvelles technologies sous certaines conditions. Il ne faut pas s’arrêter à l’aspect assemblage et production et bien garder en tête qu’il s’agit d’une vision systémique où la prise en compte de la filière du recyclage, de la seconde vie, de la décarbonation de l’ensemble de la chaine de valeur et de la sobriété à tout autant son importance que la production en elle-même. Il est essentiel pour assurer un développement certain au territoire d’anticiper ces nouveaux défis environnementaux afin de se préparer au mieux à ces externalités déjà identifiées.

(1) Source : Quel futur pour les métaux ? Philippe Bihouix et Benoît de Guillebon 2010 (2) Reducing the greenhouse gas footprint of primary metal production: Where should the focus be? Terry Norgate 2011 (3) Le recyclage des métaux critiques dans les différents scénarii transition(s) 2050 de l’ADEME (4) https://www.avere-france.org/batteries-la-premiere-gigafactory-francaise-est-lancee/ (5) Calcul réalisé à partir de la base de données suivante : https://opendata.agenceore.fr/explore/dataset/conso-elec-gaz-annuelle-par-secteur-dactivite-agregee-commune/export/?q=billy&refine.libelle_commune=Billy-Berclau (6) Source : MÉTAUX STRATÉGIQUES : ENJEUX ET RESSOURCES EN FRANCE ET EN EUROPE, présentation de Christophe POINSSOT et Patrick D’HUGUES