Comment le marché mondial des SMR est-il construit ?

Le marché des SMR reste émergent et s’apparente à une véritable course technologique mondiale. Aux côtés des acteurs historiques du nucléaire, de nouvelles entreprises issues des start-ups, de la tech et de l’industrie font désormais leur apparition.

Plus d’une centaine de designs de SMR ont été recensés dans une vingtaine de pays. Ils reposent sur une dizaine de sous-technologies distinctes. Ces concepts se regroupent principalement en quatre familles : les réacteurs refroidis à eau, représentant 43 % des designs, les réacteurs au gaz (20 %), les réacteurs à neutrons rapides (25 %) et les réacteurs à sels fondus (14 %). Il reste toutefois difficile de donner une valeur précise, celle-ci évoluant constamment en fonction de l’avancement des projets et de leur maturité, mais peu ont effectivement atteint le stade de construction ou d’exploitation.

Positionnement des acteurs

La majorité de ces concepts (près des trois quarts) exploitent un spectre thermique, héritage du nucléaire classique, tandis que le reste utilise un spectre rapide, permettant la fermeture du cycle du combustible mais nécessitant davantage de développements et la création de filières spécifiques. L’un des enjeux majeurs de positionnement pour ces acteurs reste le time to market : ils doivent soit accélérer l’industrialisation, soit privilégier l’innovation technologique, chacune de ces stratégies impliquant des choix et des risques différents. Le type de combustible, directement lié à la technologie et au spectre, influence fortement la maturité des projets, la chaîne d’approvisionnement et la valorisation des ressources. Les combustibles traditionnels, éprouvés, garantissent une disponibilité élevée et un déploiement rapide. Les combustibles avancés, adaptés aux hautes températures ou aux réacteurs à neutrons rapides, optimisent l’utilisation des matières et réduisent les déchets, mais restent moins matures et nécessitent des infrastructures complexes, tant sur le plan réglementaire qu’industriel. Cette maîtrise constitue un enjeu stratégique et de souveraineté : sécuriser l’accès aux matières premières, réduire la dépendance aux importations et développer des chaînes de valeur locales sont essentiels pour garantir l’indépendance énergétique et la résilience des programmes SMR.

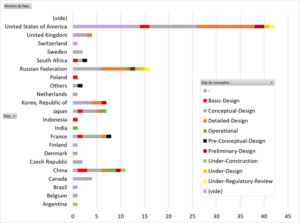

Certains designs sont conçus pour entrer sur le marché ou atteindre le stade de prototype, alors que d’autres restent à des fins de test et de recherche. Les technologies américaines, les plus avancées commercialement, dominent le secteur au même titre que les technologies russes et chinoises, qui sont également plus avancées technologiquement. Aux États-Unis, le nucléaire avancé est un levier d’innovation industrielle. Le développement des SMR combine un financement fédéral de 3,2 milliards de dollars avec des cofinancements privés et des investissements d’entreprises, permettant de partager les risques et d’accélérer l’industrialisation de réacteurs adaptés aux besoins émergents, notamment industriels. En Chine, le secteur nucléaire est largement public, avec des entreprises financées et soutenues directement par l’État via les banques et fonds souverains, permettant un développement rapide tout en maintenant un contrôle étatique centralisé. La Russie conserve son approche historique centrée sur une forte maîtrise publique, avec une stratégie orientée vers les zones isolées et les marchés d’exportation avec un soutien de l’État combiné à des investissements privés. Les acteurs européens affichent également des dynamiques notables.

Maturité des designs

Aucun projet SMR au niveau mondial n’a encore validé les effets de série ni la production modulaire. Quatre SMR sont actuellement en exploitation : le HTR-PM en Chine (réacteur de démonstration converti en exploitation de 210 MWé), le KL-40S en Russie (réacteur flottant de 2 × 35 MW), le HTTR au Japon (réacteur de recherche et de démonstration, sans industrialisation prévue) et le TMSR-LF1 en Chine (démonstrateur).

D’autres projets sont en construction ou avancés dans leur processus de licensing, tels que : l’ACP-100 (Chine, commercialisation prévue courant 2026), le BWRX-300 (Canada, commercialisation), le BREST-300 (Russie, démonstrateur rapide), le CAREM (Argentine, démonstration), HERMES (USA, démonstrateur), le RITM-200-N et RITM-200-S (Russie, réacteurs navals industriels) ou encore NuScale / SMR-300 (USA, démonstration et commercialisation). À ces projets s’ajoutent 33 autres en prélicensing, signifiant que des échanges préalables avec les régulateurs sont en cours avant certification.

Et en France ?

En France, le développement des SMR s’inscrit avant tout dans une logique de souveraineté technologique et industrielle. Dans le cadre du programme France 2030, l’État a mobilisé environ 1,2 milliard d’euros pour soutenir une filière nucléaire innovante, dont 500 millions spécifiquement dédiés aux réacteurs nucléaires innovants, à travers la sélection de 11 lauréats. Le financement repose principalement sur des aides publiques directes, sans orientation stratégique technologique prédéfinie, avec pour priorité le passage au démonstrateur et à l’industrialisation plutôt qu’un déploiement rapide à grande échelle. Cette stratégie s’inscrit également dans une perspective européenne plus large : plusieurs projets français ont été retenus lors de la première phase de l’Alliance européenne des SMR, visant à accélérer le développement, la démonstration et le déploiement des SMR en Europe d’ici le début des années 2030.

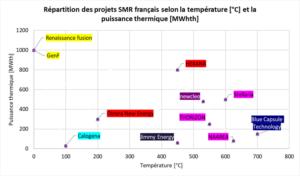

Les 11 lauréats se distinguent par leurs designs, reflétant leurs ambitions et leurs cibles spécifiques. La plage de puissance et les températures atteignables permettent de répondre aux besoins des plus gros consommateurs industriels tout en ouvrant des possibilités de mutualisation territoriale (de 30 à 800 MWth par module). Les températures indiquées correspondent aux valeurs maximales ; des niveaux inférieurs sont également disponibles. La plupart des projets privilégient la cogénération, combinant production électrique et calorifique, tandis que d’autres se concentrent uniquement sur la production calorifique (Calogena et Jimmy) ou électrique (réacteurs de fusion Renaissance Fusion et GenF).

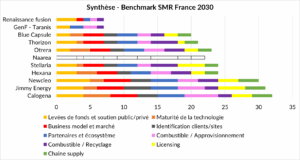

Les échanges avec l’ASNR (Autorité de Sûreté Nucléaire et de Radioprotection) sont désormais engagés pour l’ensemble des réacteurs de fission, avec des niveaux d’avancement variables selon les projets (voir matrice de synthèse en figure 4). La structuration des modèles économiques ainsi que la maturité des designs évoluent également à des rythmes différents : certains projets sont déjà engagés dans des phases de tests ou de développement de jumeaux numériques, tandis que d’autres restent à un stade plus amont. Des approches distinctes apparaissent également sur le plan commercial. Certains acteurs s’orientent vers des propositions de contrats de vente d’énergie ou de solutions clé en main, quand d’autres privilégient encore le développement technique avant toute structuration commerciale. Plusieurs dimensions liées au combustible ont également été comparées : son type et son approvisionnement, son traitement en aval – notamment le recyclage – ainsi que le niveau de maturité de la chaîne d’approvisionnement dans son ensemble, avec l’identification progressive de partenaires industriels.

Perspectives de déploiement

Les acteurs qui pourraient s’imposer à l’échelle mondiale sur les SMR ne seront pas forcément ceux qui proposent le design le plus innovant, mais plutôt ceux qui maîtrisent toute la chaîne de déploiement. Les principaux freins semblent aujourd’hui davantage économiques et industriels que réellement technologiques. La capacité à industrialiser apparaît comme un facteur déterminant : la standardisation des designs, la fabrication en série et la baisse progressive des coûts unitaires pourraient compter davantage que la seule performance technique. La maîtrise du combustible tend aussi à devenir un levier stratégique pour sécuriser les projets sur le long terme. La maturité du licensing reste un point clé : les acteurs capables d’obtenir des autorisations relativement rapidement dans plusieurs pays pourraient prendre une avance importante. La présence d’un premier client industriel crédible semble également essentielle pour passer du prototype à un véritable marché. Ces intérêts se concrétisent déjà : par exemple PacifiCorp aux États-Unis prévoit de remplacer sa centrale à charbon de Kemmerer avec la technologie Natrium, tandis que Dow Chemical à Seadrift, Texas, a retenu le réacteur Xe-100 pour fournir chaleur et électricité propres à ses installations. D’autres initiatives concernent la production d’hydrogène en Pologne ou l’alimentation de mines en Russie et au Canada, illustrant l’envergure internationale et sectorielle de ces projets.

Dans le scénario optimiste, les SMR pourraient représenter près d’un quart des nouvelles capacités installées, soit environ 676 GWe, contre seulement 5 % des capacités additionnelles dans le scénario pessimiste. Sur la période 2024-2050, près de 670 milliards de dollars d’investissements cumulés seraient nécessaires pour développer plus de 1 000 réacteurs de tailles variées dans plus de trente pays, représentant une puissance installée totale d’environ 120 GW. La Chine, considérée comme le futur leader du marché, pourrait atteindre une capacité d’environ 35 GW d’ici 2050, contre 30 GW pour les États-Unis. L’Europe représenterait environ 15 GW, dont 4 GW en France et 3 GW en Tchéquie. La Finlande pourrait, de son côté, déployer entre 10 et 20 SMR, tandis que l’Inde viserait une capacité d’environ 8 GW à l’horizon 2050. Le Royaume-Uni se situerait autour de 5 GW de réacteurs modulaires de petite puissance.

Sources :

The NEA Small Modular Reactor Dashboard: Third Edition

Rapport de la Prospective de la CRE sur les SMR/AMR – Septembre 2025

Advances in Small Modular Reactor Technology Developments A Supplement to: IAEA Advanced Reactors Information System (ARIS) 2020 Edition https://aris.iaea.org/

European Industrial Alliance on SMRs Strategic Action Plan 2025-2029 Towards the development and deployment of SMRs in Europe