Stratégie nationale hydrogène décarboné : une révision plus qu’en demi-teinte

Cinq ans après la première parution, la France actualise sa stratégie nationale concernant l’hydrogène décarboné, en marge du comité interministériel de l’innovation du 10 avril 2025.

Bien qu’elle consacre les objectifs initiaux, cette révision vise surtout à revoir certaines orientations comme les objectifs de production, les usages prioritaires et promet des garanties des conditions cadres nécessaires au développement de la filière.

La stratégie émise en 2020 tenait compte de chiffres erronés : elle surestimait la consommation actuelle d’hydrogène sur le territoire en faisant la part belle à la substitution de l’hydrogène gris par l’hydrogène décarboné et en intégrant des besoins conséquents liés aux nouveaux usages industriels et à la mobilité. Cinq ans après, les conditions d’accès aux technologies d’électrolyse, les retards sur l’élaboration des réglementations et le surcoût de la molécule décarbonée ont freiné le développement attendu des usages de l’hydrogène décarboné.

Un objectif de production nationale revu à la baisse

Initialement, la stratégie prévoyait une production de l’ordre de 6 GW installés en 2030, il est désormais fixé à 4,5 GW d’électrolyse, ce qui paraît être un objectif encore très ambitieux au vu des résultats actuels de déploiement en 2025 et des projets annoncés. Si le nombre de projets et les capacités d’électrolyse projetés restent élevés, peu d’entre eux ont une décision d’investissements et ne s’engagent pas sur un démarrage avant 2030.

La stratégie privilégie la filière électrolytique et exclut de fait toutes les autres voies de production d’hydrogène. Cette stratégie conditionne donc le développement de l’hydrogène décarboné à un accès à une électricité abondante, décarbonée et compétitive, sous peine de ne jamais atteindre la cible. Alors même que l’on encourage de nombreux usages énergétiques à s’électrifier (chauffage, mobilité, industrie), la viabilité économique de la filière dépendra principalement de l’accès à l’électricité ; une diversification de l’offre aurait sans doute permis d’atténuer ce risque.

L’import d’hydrogène, qui est pourtant considéré par certains pays européens comme essentiel, est également ignoré de la stratégie qui ne veut entendre parler de solutions d’import qu’à l’horizon 2035. Négliger le potentiel impact qu’aurait un déploiement de sources d’approvisionnement alternatives de molécules hydrogène ne contribue pas à rassurer les acteurs de la filière qui prennent des décisions d’investissement en ce moment pour des objets industriels de vie longue. Ne pas connaitre les capacités d’import/export à long terme peut avoir comme effet bénéfique de stimuler les producteurs, mais d’un autre côté ne facilite pas les décisions des usagers finaux qui souhaiteraient voir d’un bon œil une diversification de l’offre à long terme.

Des usages qui évoluent considérablement

Les usages de l’hydrogène dans la première mouture de la stratégie nationale hydrogène laissait une place importante à :

Un usage direct de l’hydrogène pour la mobilité via le transport routier lourd,

Un remplacement de l’hydrogène gris dans les usages actuels industriels

Le déploiement de nouveaux usages (sidérurgie, chimie et usages thermiques). La nouvelle version opère un virage vers un usage indirect de l’hydrogène, très orienté vers la production d’électro-molécules tels que les carburants synthétiques ou l’ammoniac.

Cela renvoie donc à de nouveaux enjeux pour la filière qui va devoir s’appuyer sur des besoins en solutions technologiques matures, fiables d’électrolyse de l’eau mais qui va devoir également s’associer avec des technologies de combinaisons de l’H2 pour produire d’autres molécules (e-ammoniac, e-méthanol puis e-carburants), dans un écosystème de plus en plus complexe. Le développement de ces filières devant donc regrouper un accès à un foncier, une connexion au réseau électrique, un accès à l’eau et désormais une source de CO2 biogénique associée à une proximité d’autres infrastructures telles que les installations pétrolières.

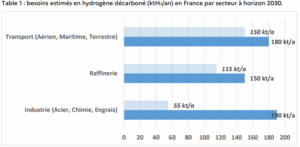

Un manque de chiffres précis La réduction de 5% par an des émissions de GES jusqu’à 2030, puis la neutralité carbone en 2050 constitue des objectifs très ambitieux et nécessitent un rythme de réduction jamais atteint. Cela se traduit donc par un besoin accru de planification et un fléchage logique des usages du vecteur hydrogène vers une efficacité de réductions des émissions de GES et une efficacité économique. On peut dès lors regretter que la stratégie ne permette pas de flécher de manière précise les volumes d’hydrogène à produire vers les usages cibles et prioritaires. Le document produit ne constitue donc pas une base solide permettant de flécher les besoins. Les volumes sont agglomérés de manière à ne pouvoir ni reconstituer les projections par secteur, ni conduire à une mesure fine des résultats à horizon 2030.

Les évaluations de besoins par macro-secteurs montrent tout de même un revirement des usages vers les projets d’électro-carburants qui ont le vent en poupe, puis des usages actuels industriels mais restent très prudents sur le déploiement de nouveaux usages industriels en lien avec les difficultés du secteur sidérurgique qui était jusqu’alors structurant dans le développement de la filière.

Quelle vision économique pour la filière ?

Le développement de l’hydrogène décarboné reste tout de même conditionné à un premier enjeu qui reste sa pertinence économique. Le coût de l’énergie reste le premier aspect qui est regardé et comparé dès lors que l’on ambitionne de changer de vecteur énergétique. La stratégie nationale reste étonnamment muette sur ce point majeur puisqu’elle ne donne aucune ligne directrice claire pour permettre à la filière de devenir une réalité économique. Appuyer une stratégie sur les carburants synthétiques qui resteront structurellement 2 à 7 fois plus chers que leurs équivalents fossiles et espérer qu’une filière se développe sur ce marché sur la base de tels coûts parait peu plausible.

À qui et à quoi répond finalement cette stratégie ? Une stratégie nationale doit répondre aux enjeux de la filière qui, on le sait, prend du retard dans son déploiement. Finalement cette révision répond peu aux attentes du secteur ou plutôt des secteurs qui en dépendent. Tout au plus, sent-on au fil de la lecture, que la révision répond à des besoins ponctuels de certains industriels et de certains producteurs mais sans jamais entrer dans une vision d’ensemble réellement structurante pour l’ensemble du tissu industriel. Les projets de capacités de production par électrolyse liés à la mobilité routière lourde, à l’industrie pour des usages thermiques se retrouvent malmenés par ces changements ; en conséquence, le développement de nouveaux usages tels que la sidérurgie et la mobilité sont peu encouragés. La stratégie répond plutôt à une redirection des usages principaux vers les secteurs maritimes et aériens alors même que la pertinence économique de ces usages n’est pas démontrée.

Conclusion

Cette stratégie mériterait, de notre point de vue, d’être enrichie par trois points :

La clarification des usages prioritaires en concentrant les efforts sur les segments à fort impact carbone et où l’hydrogène est irremplaçable pour atteindre les objectifs économiques, énergétiques et climatiques.

Le soutien à la compétitivité via des contrats de long terme sur l’achat d’électricité, un prix plancher du carbone ou un soutien redirigé vers la demande.

L’élargissement du périmètre de la stratégie au-delà de l’hydrogène produit par électrolyse pour encourager la filière de production à intensifier les efforts de compétitivité.

Les évaluations de besoins par macro-secteurs montrent tout de même un revirement des usages vers les projets d’électro-carburants qui ont le vent en poupe, puis des usages actuels industriels mais restent très prudents sur le déploiement de nouveaux usages industriels en lien avec les difficultés du secteur sidérurgique qui était jusqu’alors structurant dans le développement de la filière.

Les évaluations de besoins par macro-secteurs montrent tout de même un revirement des usages vers les projets d’électro-carburants qui ont le vent en poupe, puis des usages actuels industriels mais restent très prudents sur le déploiement de nouveaux usages industriels en lien avec les difficultés du secteur sidérurgique qui était jusqu’alors structurant dans le développement de la filière.