Il n’est guère besoin d’expliciter à quel point notre monde se complexifie de nos jours, tant sur le plan économique, social, institutionnel que géopolitique.

Les crises sont des occasions d’évoluer et de changer de paradigme, dit-on. Rev3, en se référant à la troisième révolution industrielle, fait appel à cette capacité d’adaptation et de résilience de nos industries en contexte d’adversité.

Quels sont les regards des industriels aujourd’hui pour tracer de nouvelles voies de résilience, notamment sous le prisme des questions énergétiques ? Cette conférence, dont nous résumons ici les grandes lignes, s’est tenue le 25 mars dernier à l’ICAM-Lille, en prélude à l’Assemblée Générale de Pôlénergie. Elle est à retrouver sur notre chaîne youtube PolenergieTV.

Nous avons donné la parole à Yvonne Kochanska, Présidente de Indar New Energies, David Briggs, Directeur Général adjoint chez NAAREA, Laurent Courtois, Directeur Energies Climat chez Aluminium Dunkerque et VP à l’UNIDEN au sein de la commission électricité, Benjamin Lemoine, Directeur des achats groupe d’énergie chez Roquette Frères et VP à l’UNIDEN au sein de la commission Gaz et enfin Benoît Vanhems, Directeur des projets majeurs chez TEREOS. Pour des raisons de fluidité du texte, les propos rapportés ci-dessous sont concentrés et résumés, avec le risque d’interprétation inhérent à ce genre d’exercice. Nous n’avons pas mentionné à chaque fois les auteurs des propos, que tous, nous en sommes certains, reconnaitront aisément au fil du récit.

Une nouvelle manière de gérer le risque d’approvisionnement des énergies

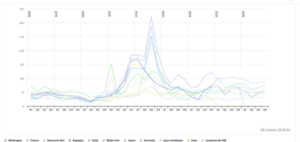

Le graphique ci-joint montre les prix moyens de l’électricité par pays depuis 2018. Il illustre un avant-crise où les prix se tiennent globalement entre les différents pays dans un couloir étroit, avec des prix européens supérieurs à ceux des États-Unis et de la Chine, puis un après-crise, où les prix sont plus élevés globalement que dans la période avant-crise, mais surtout où ils se dispersent entre les pays au sein d’un couloir bien plus large. Des spécificités apparaissent, telles que le poids du prix du gaz dans le prix de l’électricité allemande par exemple, ou le développement des ENR en France, qui appelle une transformation des réseaux non prévue initialement, et bien sûr l’arrêt du Nord Stream qui reporte les approvisionnements gaziers sur les terminaux LNG.

Le marché de l’électricité est encore en construction. En témoigne le développement des ENR, qui introduisent un nouveau pas de temps au quart d’heure et non plus à l’heure sur les marchés, et qui créent parfois des prix négatifs (-10 000 €/MWh, comme constaté Northstream en Suède). Certains pays hésitent à rejoindre la plateforme PICASSO dédiée aux échanges de réserve secondaire au sein de l’UE. Le marché de gré à gré (OTC) se développe fortement au détriment du marché boursier, qui, de par ses fluctuations importantes, connaît des appels de marge pénalisants tant pour les traders que pour les industriels.

De cette volatilité, il ressort que le politique a du mal à rattraper le marché aux évolutions hiératiques. Dans notre pays jacobin, qui aime bien se mettre sous la protection de l’État, l’ARENH a rassuré les entreprises face au marché ; mais ce même État a du mal aujourd’hui à projeter un mécanisme tout aussi protecteur.

De son côté, le marché gazier présente moins cette complexité que le marché de l’électricité, en raison de l’importance physique du fret : les routes des méthaniers transportant le GNL américain vont vers l’Asie ou l’UE, au gré des évolutions des prix sur chacun de ces continents, et le passage du canal de Suez reste l’enjeu géopolitique des approvisionnements de gaz. La flotte mondiale de méthaniers se limite à 683 unités exactement à la fin de 2024 ; de son côté, le charbon transporté en vrac utilise des bateaux d’une technicité bien moins sophistiquée et dont la flotte est incomparablement plus élevée. La mondialisation du marché du gaz rajoute donc un nouveau risque transport !

Face aux marchés devenus plus imprévisibles, une nouvelle manière d’appréhender les approvisionnements pour les industriels doit donc advenir : la gestion du risque passe au premier plan par rapport à la recherche du meilleur prix. Par gestion du risque, il faut entendre : Quelles garanties puis-je obtenir de mes contreparties ? Ai-je des garanties d’origine ? Quelle est la solidité de mon fournisseur ? Ai-je des pénalités de sortie s’il ne peut plus me fournir ? etc. La question devient de savoir quel prix l’industriel est prêt à payer pour s’assurer un risque acceptable dans une situation donnée. À titre de contre-exemple, Uniper en Allemagne s’est retrouvé dans l’impossibilité d’honorer ses contrats de vente de gaz à ses industriels, suite à l’arrêt de la fourniture de gaz russe et a dû aller chercher de nouveaux contrats sur le marché de gré à gré (OTC) et sur la bourse, où les appels de marge colossaux exigés ont dû être couverts in extremis par l’État allemand.

Quelles sont les clés de résilience actionnables aujourd’hui en situation de contrainte pour l’industriel ? L’industrie doit développer une culture de l’adaptation qui fera sa résilience et sa force, en se focalisant sur ses clients et son marché. Les industries de l’automobile, comme Toyota, ont su le faire à un moment de leur histoire dans un environnement contraint. Les grands énergéticiens, eux, ont plus de mal car leurs fondamentaux consistent plus à définir comment produire, transporter, s’approvisionner, etc., et moins à comprendre comment tout cela se dynamise par le marché. Plus l’environnement est changeant et incertain, moins il faut planifier (ce qui ne veut pas dire ne pas anticiper). Trop de planification sclérose et empêche de garder la fonction évolutive de la stratégie.

Quatre questions animent cette culture de l’adaptation : • Qu’est-ce que je cherche à atteindre ? • Quelles ont été mes dernières actions ? • Qu’est-ce que j’en ai appris ? • En fonction de ce que j’ai appris, comment je mets en place l’étape suivante ?

Il s’agit aussi de savoir se diversifier, d’abord dans ses approvisionnements, et moins par la réduction des coûts que par la réduction des dépendances : ce sont elles, in fine, qui génèrent le vrai dérapage des coûts. Dans l’énergie, par exemple, on cherchera une part d’autoconsommation, on diversifiera ses réseaux et ses sources de production pour créer de la résilience et faire face au risque systémique que sont devenus les approvisionnements en énergie.

Le troisième point de résilience est de repenser les modèles économiques en fonction de sa stratégie. Cette stratégie part de la définition de ce que je veux atteindre (à titre d’exemple : courir le marathon ou courir le 100m) ; elle va alors tâcher de définir les muscles qui devront être travaillés. En ce sens, la perte de poids (par exemple, la réduction des coûts) n’est pas une finalité en soi, mais doit être vue comme une conséquence de cette stratégie et non la manière de la mettre en œuvre. La réduction des coûts, la gestion du risque, la relocalisation des approvisionnements viennent servir une stratégie qui découle de ce que je veux atteindre.

La résilience, ensuite, passe par l’investissement. On ne court pas plus vite avec une jambe en moins ! Cette jambe, c’est la R&D, les coûts de transports ou le numérique et l’accès à la donnée. Plus nous gardons accès à la donnée, plus nous restons reste capable d’anticiper.

Construire des alliances stratégiques, notamment avec des métiers différents, renforce la résilience. À titre d’exemple, General Electrics s’est allié à Ford pendant la crise Covid pour construire des respirateurs à des cadences décuplées et des coûts fortement réduits. De son côté, Naarea cherche, dans l’automobile et l’aéronautique, une meilleure vision de la production en série.

En période d’incertitude, il s’agit enfin d’anticiper. Cela veut dire faire des scénarios et les faire vivre pour garder de la flexibilité. Garder l’œil sur les indicateurs du business plan, c’est bien ; c’est un peu comme rester les yeux rivés sur le thermomètre, mais c’est mieux lorsque l’on agit et que l’on n’oublie pas de tourner le bouton du thermostat ! Il y a un moment où la flexibilité acquise au contact du client permet d’avancer.

Un exemple de flexibilité à la faveur d’un changement d’actionnaire : Aluminium Dunkerque

Le nouvel actionnaire arrive en 2021 ; il s’agit d’American Industrial Partners (AIP) qui est un Private Equity et n’a donc pas une culture prononcée d’interventionnisme dans la gestion de l’entreprise, à la différence des actionnaires précédents. Aluminium Dunkerque devient ainsi une entreprise autonome, pour laquelle il a fallu internaliser de nouveaux services supports. C’est ainsi que la direction Energie Climat, qui auparavant se trouvait au niveau de la holding de l’ancien actionnaire, a été créée. Les équipes d’Aluminium Dunkerque sont passées d’exécutants à décisionnaires sur toutes les strates de management ; il ne s’agissait plus de mettre en œuvre des guidelines tombés du siège, mais de manager par soi-même des unités de production. Un accompagnement a été mis en place pour permettre ce changement complet de perspective.

En 2022, la crise énergétique a durement frappé Aluminium Dunkerque, avec une consommation annuelle de 4 TWh (450 MW). Il fallait 13,5 MWh, qui auraient alors été payés 300 €, pour produire une tonne d’aluminium vendue 2 500 €. L’entreprise a donc réduit sa production d’un tiers, puisque l’ARENH assurait une protection sur une partie de ses approvisionnements.

Dans le même temps, à partir de 2022, Aluminium Dunkerque a voulu répondre à l’impératif de décarbonation pour répondre aux exigences de compétition internationale : l’entreprise a réalisé une réduction de 17% des émissions d’équivalent carbone depuis 2013 sur le scope 2, et ambitionne d’atteindre -30% en 2030 et -70% à 2050. Grâce à son actionnariat américain, Aluminium Dunkerque a la chance de rester maître du jeu de la définition de sa stratégie et a pu valider sa feuille de route localement en relation avec le port de Dunkerque.

Roquette Frères : de l’engagement environnementale à la résilience

Roquette est un groupe familial originaire du nord de la France, qui a aujourd’hui une empreinte mondiale et qui présente un profil industriel énergo-intensif, bien que rattaché aux secteurs agro-alimentaires et pharmacie. En effet, l’extraction de l’amidon à partir des matières premières agricoles (blé, maïs, pommes de terre) requiert des quantités importantes d’énergie, principalement sous forme de chaleur. Roquette fait ainsi partie des plus grands consommateurs de gaz en France avec 4 TWh par an, soit environ 1% du gaz consommé dans le pays.

La diversification, dont il a été question plus haut, est essentielle pour construire cette résilience face à la volatilité des marchés : depuis la crise ukrainienne, l’UE est passée d’un gaz acheminé essentiellement par gazoducs depuis la Norvège, la Russie, la mer du Nord, l’Afrique du Nord et les Pays-Bas à un approvisionnement très important par du Gaz Naturel Liquéfié (« GNL ») : 35% des approvisionnements européens en gaz de l’UE dépendent désormais du GNL et donc d’un marché mondialisé : cela crée une volatilité intrinsèque puisqu’il faut maintenir des prix élevés pour attirer les cargos de GNL vers l’UE. L’industrie européenne s’en tire avec un différentiel négatif de compétitivité par rapport à ses concurrents asiatiques ou américains.

C’est là que l’objectif de décarbonation, à l’origine uniquement environnemental, rejoint un objectif de résilience. Les objectifs de décarbonation du groupe sont de -25% d’ici 2030 sur les scopes 1, 2 et 3. Mais Roquette n’a pas attendu de prendre un engagement formel pour s’engager dans la transition énergétique et diversifier son mix énergétique. Roquette fut lauréat du premier fonds chaleur de l’ADEME en 2009 pour l’usine Roquette de Beinheim (Alsace), qui exploite depuis 2011 une chaudière biomasse et, à partir de 2026, ajoutera une deuxième source de chaleur renouvelable avec l’exploitation de géothermie profonde d’une taille conséquente, permettant au site d’atteindre un mix décarboné aux deux tiers. Ce modèle se développe sur tous les sites du groupe dans le monde : usine 100% biomasse en Lituanie, utilisation de diverses sources de biomasse en Inde, (balle de riz, bagasse, etc.), incorporation de biomasse avec du charbon en Chine, etc. Ce qui est remarquable, c’est qu’en 2020, la biomasse n’était pas compétitive par rapport au gaz qui s’échangeait au marché spot à 5-10 €/MWh mais lorsque le prix du gaz a explosé en 2022, les actifs biomasse ont montré leur valeur en apportant un prix stable : la diversification est donc le premier facteur de résilience. Il faut également prendre en compte la dimension locale ou globale des approvisionnements : la biomasse est locale et ne subit pas une forte élasticité des prix en fonction des volumes. À l’inverse, les prix des grandes commodités énergétiques que sont le charbon et le gaz sont corrélés entre eux à l’échelle mondiale, de par leur nature substituable pour produire de l’électricité : leurs prix ont donc tendance à varier de concert et ces énergies n’offrent pas une réelle indépendance vis-à-vis des marchés comme peut le faire la biomasse.

Roquette regarde aussi l’électricité, mais cette énergie noble ne se hissera pas au rang de solution miracle pour le groupe : il s’agit d’une énergie secondaire produite à partir de chaleur avec un rendement médiocre d’environ 30% à 50%, ce qui la rend intrinsèquement chère si l’on souhaite reconvertir cette électricité en chaleur. L’électricité sera une solution pour produire de la chaleur si on l’utilise à partir des surplus issus des ENR. Les petits réacteurs modulaires (SMR) sont une piste intéressante car ils produisent un mix de chaleur et d’électricité.

La résilience, c’est aussi garder les fondamentaux, la quille du bateau, la vision à long terme et la transmission des savoirs.

On constate dans l’industrie un trou générationnel en lien avec ce désamour qu’a connu l’industrie il y a 20 ans. Il en résulte un manque de ressources humaines dans un domaine clé : le management de la gestion de projets. En revenant aux notions fondamentales de la gestion de projet, on y redécouvre à la fois l’agilité dont nous avons parlé et la rigueur nécessaire à la bonne maîtrise d’exécution du projet.

C’est en effet le management de la gestion de projets qui permet de ne pas courir trop vite à la solution ; solution qui se révélera vite erronée si elle n’est pas précédée de l’étape indispensable de l’analyse des besoins. La définition des besoins ne se fonde pas uniquement sur des critères techniques, elle nécessite de mettre autour de la table toutes les parties prenantes d’un projet, du marketing à la maintenance technique, en passant par les achats, etc. Il s’agit de déterminer à la notion des justes besoins hiérarchisés. C’est à partir de cette étape que s’élabore la recherche du champ des solutions possibles et que l’on détermine la plus appropriée au projet.

Une autre étape incontournable est de réaliser l’analyse de risque du projet, c’est-à-dire identifier les situations qui pourraient conduire à des impasses et éviter le « ça va le faire… » mortifère et pourtant tellement courant.

Vient ensuite la planification et l’orchestration du projet. Tout le monde sait chez Tereos que les betteraves n’attendent jamais, jamais et jamais. La planification doit donc être anticipée ; elle demande un mental de « gagneur », associé à des compétences transversales, la capacité à incarner une vision et une approche terrain, loin des simples tableurs.

Enfin, un projet ne s’arrête pas à son démarrage industriel, il est nécessaire de faire le bilan d’un projet et d’enrichir les équipes par un retour d’expérience créateur de valeur pour le futur.

Le vrai printemps de l’industrie est devant nous : il faut à peu près un cycle de 8 ans pour forger, c’est-à-dire former par l’expérience du « terrain », un véritable chef de projet, depuis les premières expériences en phase APS, APD, puis en passant par l’exécution et enfin le partage d’expérience. Il est en effet vital de créer ces relais entre les ingénieurs expérimentés et les jeunes générations, pour créer (former) les managers qui ont fait monter un leadership français dans certaines branches de l’industrie comme la sidérurgie, l’aluminium ou l’agroalimentaire.

La régionalisation, une réponse aux enjeux systémiques du moment.

La crise est systémique et implique de reprendre le manche sur un plan local : la maille n’est plus le monde global, mais l’Europe ; c’est le retour à la régionalisation de l’économie. Dans l’UE, nous avons l’expérience, un nombre d’ingénieurs importants et donc bon marché dans la compétition mondiale et nous avons un marché européen que l’on nous envie. Toutes ces cartes sont des atouts majeurs, à un moment où un alignement des planètes se joue entre ces trois « E » que sont l’Europe, l’Economie et l’Environnement. Ces cartes devront être jouées différemment : la révolution numérique, le maillage de la production énergétique par les réseaux vont changer la donne et l’État désargenté ne pourra tout faire. A nous de nous retrousser les manches : l’ancien PDG de Schneider Electric, Henri Leichmann, ne disait-il pas : « le pessimisme est d’humeur, l’optimisme est d’action » ?