Approvisionnements énergétiques par la Caspienne : mythe ou réalité ?

Depuis le sabotage, en septembre 2022, du gazoduc Nord Stream 2 reliant, à travers la mer Baltique, les ports russes de Vyborg et d'Ust-Luga au port allemand de Greifswald, la carte géopolitique des approvisionnements gaziers de l’Europe se redessine.

L’IFRI publie sous la plume de Sergey Sukhankin un article sur le potentiel et les limites du nouveau hub qui émerge autour de la mer Caspienne. L’Europe est-elle en mesure de s’appuyer sur ce hub pour garantir son approvisionnement ? Quelles conditions et quelles contraintes ?

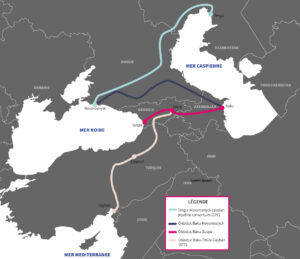

Un point géographique tout d’abord Avec 371 000 km2 de surface, la mer Caspienne est la plus grande mer intérieure au monde. Elle est entourée de 5 pays que sont la Russie, le Kazakhstan, l’Iran, l’Azerbaïdjan et le Turkménistan, avec un total de 15 millions d’habitants vivant sur ses rives. L’économie de la zone tourne autour des minéraux critiques et précieux (or, argent, minerai de fer, zinc, cuivre, uranium et bauxite), l’agriculture (coton et caviar) et bien sûr les hydrocarbures avec des réserves certifiées de 37 milliards de barils en pétrole (part du Kazakhstan : 80%) et 19 trillions de m3 en gaz naturel (part du Turkménistan : 71%). Les routes traditionnelles d’approvisionnement des hydrocarbures vers l’UE sont les suivantes :

Le CPC (Caspian Pipeline Consortium) construit en 1992 et qui relie Tengiz (Kazakhstan) à Novorossiysk (Russie) sur la mer Noire, avec une capacité de 1,3 millionde barils par jour ;

Le Baku-Supsa pipeline qui relie la rive azerbaïdjanaise de la mer Caspienne à la mer Noire en Géorgie. Il a été inauguré en 1999 et sa capacité est de 145 000 barils par jour.

Le BTC : Baku (Azerbaïdjan) – Tbilissi (Géorgie) – Ceyhan (Turquie) est un pipeline de 1 768 km doté d’une capacité de 1,2 million de barils de pétrole brut par jour et inauguré en 2006.

Émergence d’un intérêt européen pour la zone

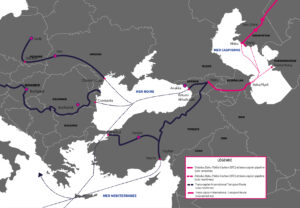

L’intérêt européen pour la zone est bien évidemment d’éviter désormais la Russie. Cet intérêt s’est manifesté dès le sommet UE-Asie Centrale d’Astana en octobre 2022 et la définition d’une feuille de route un an plus tard. En 2022, le Kazakhstan a accru ses livraisons par le BTC de 17,3% ; dans le même temps, un accord entre l’Azerbaïdjan et le Kazakhstan assurait le transit additionnel de 1,5 million de tonnes par an et permettait à ce dernier de s’affranchir partiellement de sa route via le CPC. Le Baku-Supsa pipeline pourrait également voir sa capacité augmenter de 5 millions de tonnes de pétrole. De son côté, BP a annoncé un investissement de 6Md$ sur des champs pétroliers azéris promettant 100 000 barils par jour.

Il importe également à l’UE de trouver un approvisionnement alternatif en GNL aux sources américaines ou qataries, ce qui remet sur la table le projet du Trans-Caspian Pipeline en discussion depuis la fin des années 90. On se souvient de la signature en juillet 2022 d’un accord de partenariat stratégique entre l’UE et le président azérbaïdjanais I. Aliyev, conduisant à doubler la livraison de gaz à l’UE, soit 20 milliards de m3 dès 2027. En 2023, le Turkménistan signait un accord de livraison via la Hongrie et la Turquie, et la Hongrie signait à son tour pour 100 millions de m3. Les émirats Arabes Unis proposent, de leur côté, leur aide au Kazakhstan pour construire les flottes et infrastructures portuaires pour ses exportations.

L’hydrogène fait également partie des intérêts de l’UE, tirant partie du potentiel solaire et éolien de la région. La région du Kazakhstan du Mangystau, le long de la mer Caspienne, est à ce titre bien placée et pourra fournir un hydrogène vert dès 2030, hydrogène qui sera acheminé via le TITR (Trans-Caspian International Transport Route). L’Ouzbékistan annonce de son côté un potentiel de 20 GW d’hydrogène vert dès 2030.

Enfin, la France regarde de près la question de l’uranium kazakh et ouzbek, avec notamment une coentreprise entre Orano Mining et Kazatomprom, dans l’optique de diversifier ses sources provenant de Russie ou du Niger.

Analyse de risques

Ces projets se heurtent cependant à un ensemble de risques qu’il convient de mesurer.

Le risque géopolitique tout d’abord : la Russie use de sa capacité à couper le robinet pour les routes passant sur son territoire. Elle tend en effet à vouloir privilégier son ingénierie et ses financements pour éviter les influences trop extérieures à la région. En témoignent la dégradation des relations entre la Russie et le Kazakhstan de Nazarbayev, de même que les réticences russes à voir le projet Nabucco se concrétiser pour le transport de gaz de la Caspienne vers l’Autriche et la Tchéquie via la Turquie, la Bulgarie, la Roumanie et la Hongrie. L’Azerbaïdjan pourrait avoir la même tentation de geler les transferts physiques si la France prenait trop fortement position en faveur de l’Arménie dans le conflit du Haut-Karabach.

De son côté, le Kazakhstan aura toujours le choix entre privilégier la Chine ou l’UE en fonction des prix qu’elle pourra tirer de ses exportations, mais celles-ci devront, côté UE, supporter un coût élevé dû aux infrastructures… L’Iran est un autre facteur déstabilisant de la région en raison des questions liées aux minorités kurdes et azéries.

Le deuxième risque concerne le respect des engagements en termes de délais. Ces pays, traditionnellement tournés vers l’ingénierie russe devront, désormais travailler avec une toute nouvelle supply chain.

Enfin, il reste le risque écologique : la mer Caspienne est, tout comme la mer d’Aral en son temps, en voie d’assèchement, ou du moins de forte réduction de son niveau d’eau : -114 cm sur les dix dernières années. Cela posera des problèmes à terme si le tirant d’eau des cargos rend la navigation à travers la mer Caspienne impraticable.

Les trois pays riverains de la Caspienne ne présentent donc pas que des avantages. Le niveau de corruption y est élevé et aucun d’eux ne semble offrir un style de gouvernance acceptable pour l’UE. La Turquie exerce également son « soft power » sur ces trois pays à travers son influence culturelle et militaire, et sait faire valoir certains leviers vis-à-vis de l’UE.

En conclusion, on pourrait donc dire que le hub énergétique de la Caspienne constitue un potentiel alternatif de fourniture pour l’UE, mais ne doit en aucun cas devenir son unique source. La zone reste instable politiquement, les investissements sont très élevés face à une demande européenne en baisse suite à la décarbonation de son économie.